2024年运营商集采盘点投资建设放缓集采规模依旧庞大!

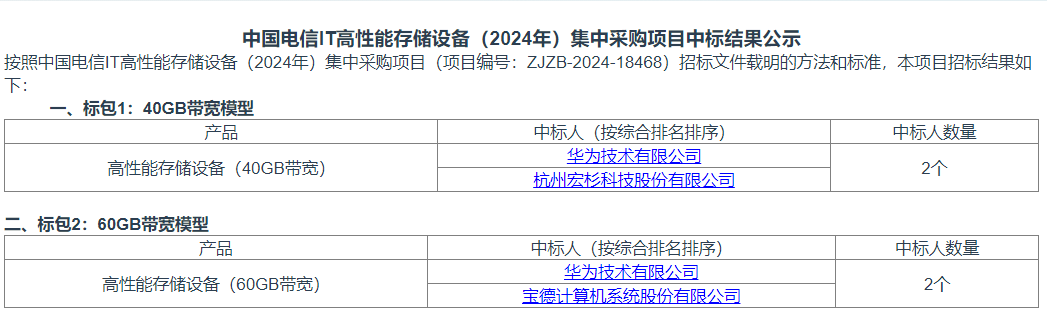

此外,中国电信2024年也启动了IT高性能存储设备集采,总规模为194台★,其中,40GB带宽的高性能存储设备110台;60GB带宽的高性能存储设备84台★。其中40G带宽的由华为和宏杉两家中标,60G带宽的由华为和宝德计算机两家中标。

与往年相比★,今年运营商更注重AI算力的建设投入★,并加大了自研项目的投入力度。这些举措不仅有助于提升运营商的技术创新能力和成果转化能力★,还推动了国产算力的快速发展。

2024年,运营商在大规模集采PC服务器设备和存储设备的同时,也在加大AI服务器的集采力度。

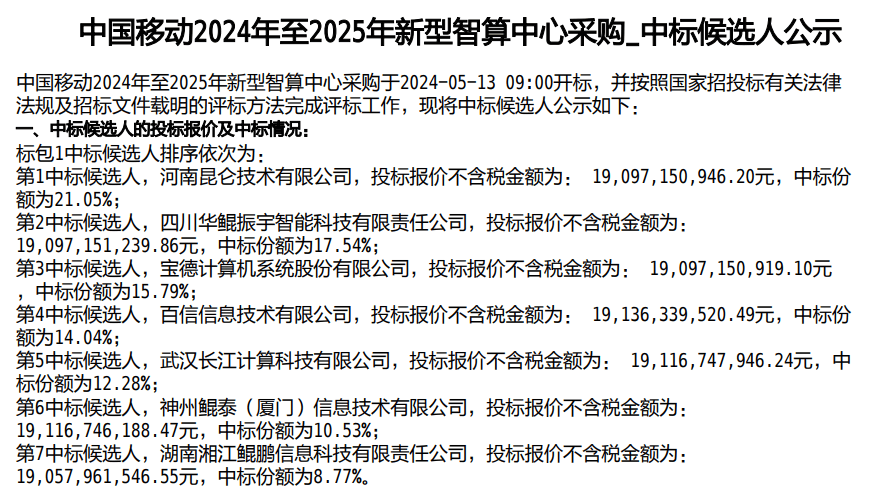

中国移动2024年至2025年新型智算中心采购,采购人工智能服务器7994台及配套产品、白盒交换机60台,其中标包1人工智能服务器7994台及配套产品、由河南昆仑技术、四川华鲲振宇等企业中标,中标金额超190亿★。

此外,中国联通还在近期启动了光缆项目的规模集采,采购规模达6578.59万芯公里。中国移动也采购了非骨架式带状光缆3.50万皮长公里★,折合701.68万芯公里★,骨架式带状光缆1.66万皮长公里,折合262★.65万芯公里。项目由江苏中天、长飞光纤光缆、江苏亨通等厂商中标。

除了算力集采外,运营商还在自研项目上加大了投入。如中国移动今年发起了多个自研项目的集采★。这些自研项目涵盖了智能摄像头、无线机顶盒★、智能家庭网关等多个领域★。包括自有品牌智能摄像头类产品ODM短名单,预算12亿,框架数量上限800万台;自有品牌无线系列产品制造服务集采,采购规模为10万台;自有品牌智能家庭网关2.5G以太网芯片供应★,订单框架上限600万片(非承诺量)。中国电信启动2024年自研家庭FTTR设备集采★,采购规模为30万套。

中国移动总部2024年虽然没有集采FTTR设备,但各个省的移动分公司2024年FTTR设备的集采规模均不低。

与此同时,光通信集采的规模也不容忽视★。作为运营商集采的重点之一,2024年三大运营商在光通信设备方面进行了大规模的采购,特别是在FTTR方面★,运营商正在积极部署。中国联通的10GPON产品集采项目就是其中的代表,该项目总中标金额近84亿元★,涉及31个省份的10GPON设备建设需求★,由华为、中兴通讯和烽火通信三家公司中标★。

此外,中国电信也启动了2024-2025年服务器的规模集采★,采购总规模约为15.6万台,除了第6标包招标失败外★,另外12个标包的总计中标金额预估达168亿元★,由超聚变、昆仑技术、浪潮入围、中兴、新华三、烽火等中标。

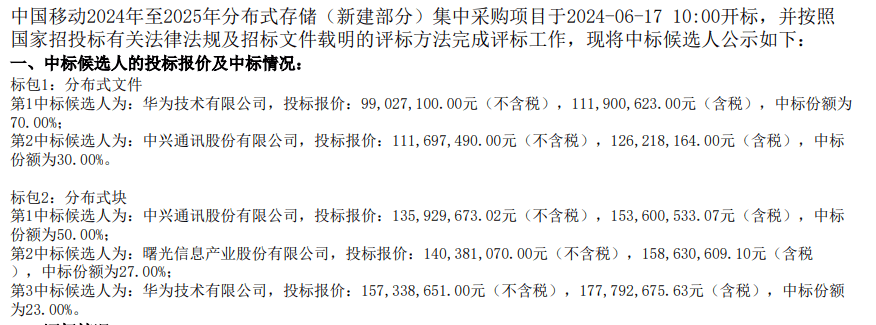

在存储方面,中国移动2024年相继采购了分布式存储的新建部分和扩容部分,总规模约1169套。

2024年11月,中国电信启动2024-2025年家庭FTTR设备集采★,采规模为1200万套。总中标金额约为30亿元,华为★、中兴、天邑康和、烽火通信★、特艺(中国)5家入围。

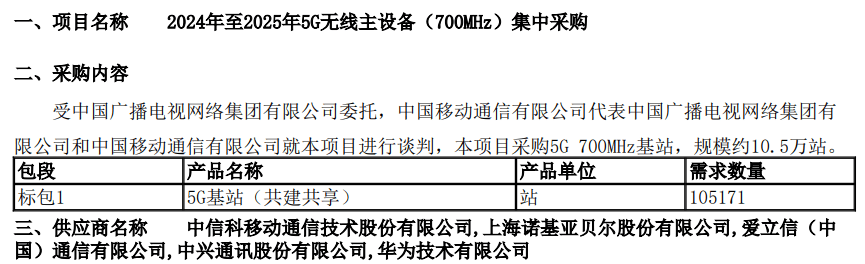

在5G基础建设方面,中国移动在2024年5月就完成了48万站5G基站的采购,包括自建的2.6GHz/4.9GHz基站和共建共享的700MHz基站★,项目最终由中信科移动、诺基亚贝尔★、爱立信、中兴通讯和华为等五家公司中标。

2024年即将结束★,运营商今年的集采也将迎来收官★,其中5G基础建设的投入依然占据主导地位★。尽管与前两年的高峰期相比★,2024年三大运营商在5G方面的投资建设有所放缓★,但5G基站建设的集采规模依然庞大★。此外,运营商在光通信设备方面也进行了大规模的集采★,算力集采方面的进程也没有落下。

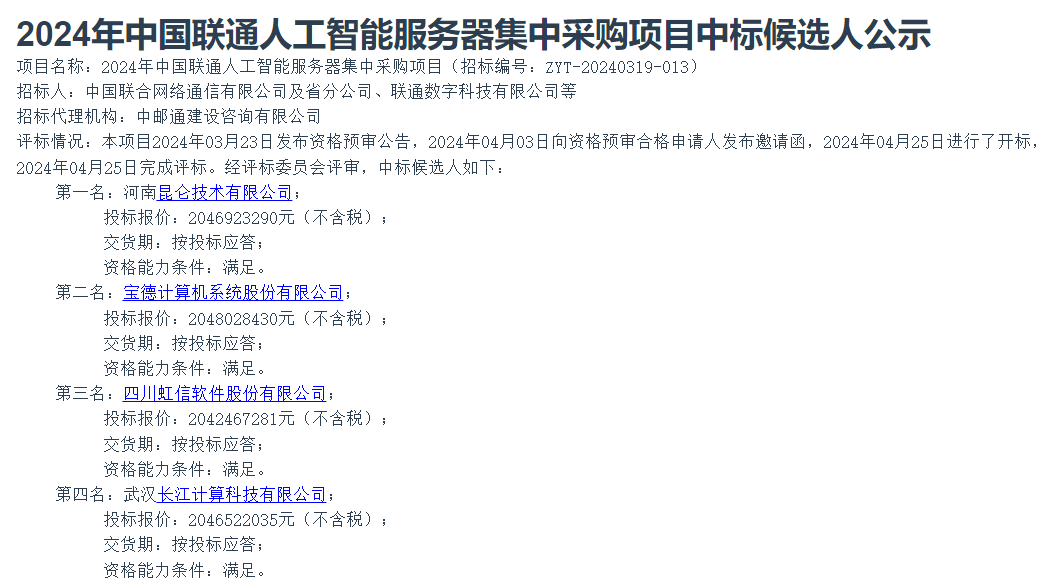

此外,中国联通在3月也启动了人工智能服务器集采★,采购人工智能服务器合计2503台,关键组网设备RoCE交换机合计688台。

除了对5G基站的资金投入外,运营商的投资还在5G技术向5G-A的演进。中国移动已经在330个城市部署了5G-A网络并投入商业运营★。同时,5G消息服务的能力也在不断增强。今年9月,中国移动宣布了年5G消息系统三期工程设备(第一批)的集采项目。在这一项目中★,中兴和华为成为了最大赢家,分别获得了60%和40%的合同份额★,涉及5G消息系统及其MaaP平台的建设工作★。

随着技术升级和运营商的快速部署★,千兆宽带正在逐渐普及,三大运营商也开始大规模采购FTTR设备,抢先布局FTTR市场★。

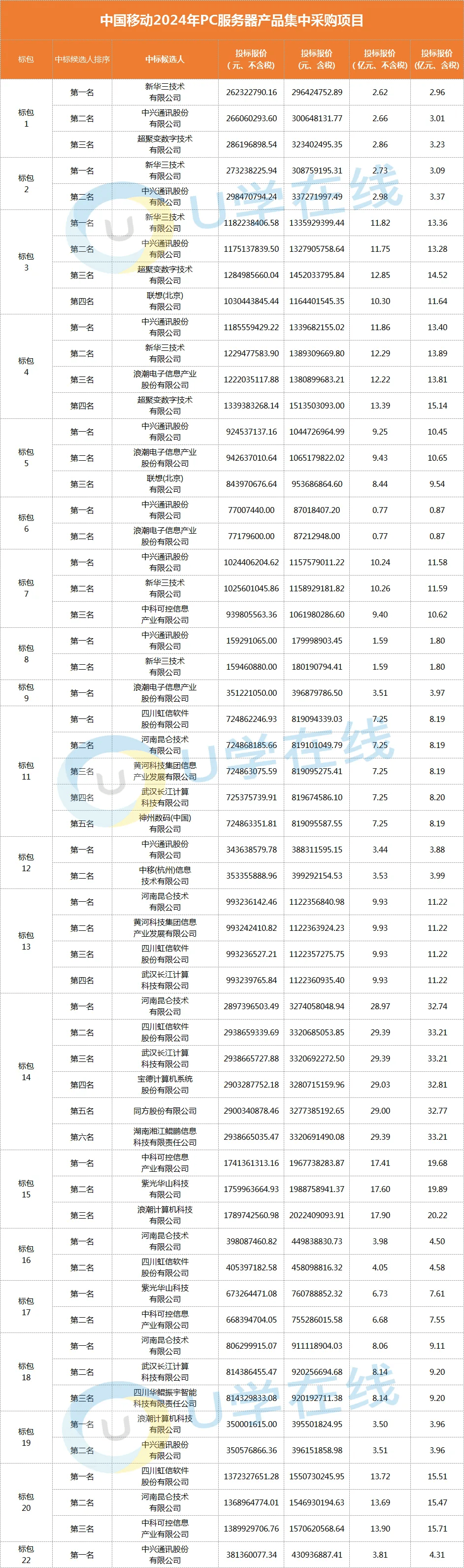

随着数字化时代的到来,算力已成为运营商的核心竞争力之一。三大运营商在2024年进行了大规模的算力集采★,其中服务器和存储设备的采购占据主要位置。中国移动的PC服务器集采规模达到了26.45万台★,共划分为22个标包,其中21个标包的总中标金额约为164.88亿元(其中标包10未公示中标金额)。这是近年来运营商PC服务器集采规模最大的一次。

")